Корпоративное мошенничество (также применяются термины «должностное мошенничество», «внутреннее мошенничество») — одна из крупнейших проблем бизнеса.

Зародившаяся в незапамятные времена, она продолжает оставаться актуальной и в мире постмодерна.

Несмотря на продолжающийся рост информатизации и роботизации производственных процессов и управления, статистика в мировом масштабе остается практически неизменной — в среднем, потери компаний от корпоративного мошенничества эквивалентны 5% выручки. В развивающихся странах этот показатель достигает 15%. А ведь пострадать от корпоративного мошенничества может не только сам бизнес, но и напрямую его акционеры, банки-кредиторы, государство и общество.

Многие компании смиряются с этой действительностью, рассматривая корпоративное мошенничество как некое «стихийное бедствие», и заранее оценивая потери от него как неотъемлемые расходы бизнеса.

Другие бизнесмены не опускают рук и продолжают упражняться в совершенствовании средств контроля, повышении уровня корпоративной культуры и комплайенса. Стараясь, если не искоренить явление корпоративного мошенничества, то хотя бы снизить риски до приемлемого уровня.

Сущность корпоративного мошенничества

Мошенничество, в широком смысле — это нарушение имущественных прав любого лица (человека, компании, государства) путем обмана или злоупотребления доверием такого лица.

Соответственно, мошенничество отличается от ограбления тем, что использует обман и сокрытие истинных целей преступника.

Обман подразумевает, что преступник должен создать некую «альтернативную реальность», которая введет в заблуждение окружающих — как для того, чтобы совершить мошенничество, так и для того, чтобы скрывать его после совершения.

Именно обман является ключевым элементом, делающим мошенничество возможным, и именно на разрушение этой «альтернативной реальности» направлены большинство методов борьбы с мошенничеством.

При этом нанесение ущерба при мошенничестве может трактоваться достаточно широко — как безвозмездное завладение чужим имуществом, так и его использование для собственной выгоды или в пользу третьих лиц (соответственно, лишая этих выгод законного выгодополучателя).

В свою очередь, корпоративное мошенничество — это мошенничество, совершенное путем незаконного использования ресурсов компании или полномочий, предоставленных компанией.

Традиционно, в рамках корпоративного мошенничества выделяют три подвида:

1. Коррупция — подкуп, конфликт интересов, принуждение или шантаж.

2. Воровство — прямое присвоение чужого имущества, приобретение активов за чужой счет, использование чужого имущества в личных целях и т. п.).

3. Мошенничество с помощью финансовых и нефинансовых отчетов — искажение каких-либо показателей в интересах мошенника — например, завышение прибыли или объемов производства компании.

Но, чтобы лучше понять, что собой представляет мошенничество, какие существуют предпосылки для его возникновения и какие есть методы борьбы с ним, необходимо поговорить о психологии мошенничества.

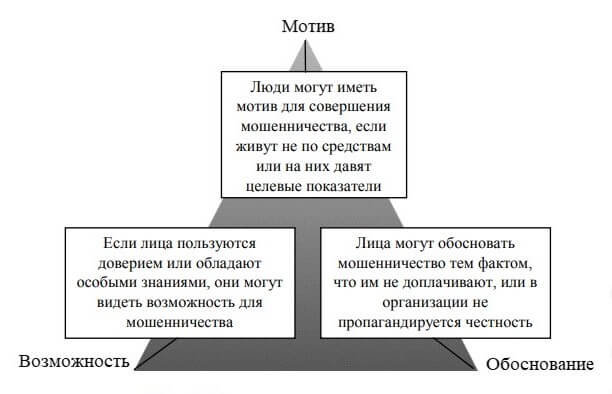

Треугольник мошенничества

«Треугольник мошенничества» — это наглядная модель взаимосвязи факторов, определяющих, в конечном итоге, совершит ли тот или иной сотрудник компании мошеннические действия.

Тройственность вообще характерна для нашего мира и философских подходов к его осознанию. Аналогично, в любом мошенничестве всегда присутствуют три элемента, представленные сторонами треугольника:

1. Мотив или давление — финансовые проблемы, пагубные пристрастия и пороки и т. д.

2. Возможность совершать и некоторое время скрывать факт мошенничества — неэффективный контроль, коррумпированность ответственных лиц и т. д.

3. Возможность внутреннего оправдания мошенником своих действий.

Чем длиннее каждая из сторон треугольника, тем сильнее влияние этого фактора на конкретного сотрудника в конкретных обстоятельствах. Соответственно, площадь треугольника отражает риск совершения мошенничества при данной конфигурации факторов.

Разумеется, треугольник мошенничества не может и не должен быть равносторонним. Именно правильная работа с «длинами» его сторон и является секретом успешной борьбы с должностным мошенничеством.

А теперь немного подробнее о каждом из перечисленных элементов.

Мотив или давление

Для того, чтобы человек совершил мошенничество, у него должно быть некое побуждение к действию — мотив или давление. Мотивы могут быть как вполне рациональными, так и совершенно иррациональными, мнимыми и непредсказуемыми.

К рациональным факторам давления, в первую очередь, относятся объективные финансовые потребности сотрудника, вызванные:

• болезнью (его самого или родственника);

• чрезвычайными ситуациями (пожар, потеря ценных активов или источников дохода);

• финансовыми потерями вследствие мошенничества третьих лиц;

• пороками и зависимостями (наркомания, алкоголизм, игромания и т. п.).

Последний пункт заслуживает особого внимания. Допустим, выявить в коллективе алкоголика, наркомана или другого человека с деструктивным поведением не так уж и сложно. Но в эту категорию риска попадают не только сотрудники, сами имеющие зависимости, но и так называемые «созависимые» — заложники зависимостей близких людей. То есть, внешне добропорядочного сотрудника на совершение мошенничества может толкнуть наличие ребенка-наркомана или азартного супруга.

Но еще больший интерес представляют иррациональные факторы давления. Само существование иррациональной составляющей делает все мошенничество, зачастую, сложным для осознания, объяснения и предсказания. Как результат, борьбу с мошенничеством практически невозможно автоматизировать.

«Чтобы поймать преступника, нужно мыслить, как преступник» — классическая формула, отражающая «творческую» составляющую борьбы с мошенничеством.

Например, таким иррациональным фактором может быть жадность, которая не связана ни с какими объективными потребностями человека. Просто у сотрудника в какой-то момент возникает желание вести роскошную жизнь и позволять себе то, чего раньше не мог позволить себе человек его социального статуса.

Казалось бы, добросовестный семьянин и работник, получает достойные деньги, здоров — как такого заподозришь в мошенничестве? Зачем ему пускаться во все тяжкие и прибегать к мошенническим действиям? Но история знает множество случаев, когда единственным мотивом мошенника было просто желание купить роскошную машину, роскошную одежду, дорогие украшения — всё то, чего он не мог иметь в силу своего положения, способностей и талантов.

Кроме того, иррациональными могут быть мнимая недооценка на работе, обида и стремление отомстить начальнику или самой компании. Страх перед увольнением, сопровождающийся желанием обезопасить себя в финансовом плане, также может послужить толчком к совершению мошенничества.

Благоприятная возможность

Для того, чтобы совершить мошенничество, сотруднику должна представиться соответствующая возможность.

Как правило, под такими «возможностями» подразумеваются недостатки внутреннего контроля. На тему анализа и совершенствования контрольной функции написана масса статей и методических материалов — просто потому, что этот аспект бизнеса легче всего поддается измерению и оценке. По этой причине я не буду сильно углубляться в эту тему. Лишь отмечу, что в силу вышеупомянутой тройственности психологии мошенничества акцентировать внимание лишь на ужесточении контроля — в корне неправильно.

Еще одним фактором, создающим благоприятные возможности для совершения мошенничества, но сложнее поддающимся оценке, являются низкая корпоративная культура и трудовая дисциплина. Отсутствие у сотрудников ответственности за свои действия, подотчетности, алгоритмов работы — иными словами, когда каждый сотрудник делает, что считает нужным, а руководство демонстрирует равнодушие к происходящему — является благоприятной средой для возникновения мошеннических схем.

Оправдание

Этот элемент психологии мошенничества является самым иррациональным и сложно поддающимся оценке и измерению. Наверное, поэтому о нем мало задумываются специалисты по экономической безопасности и форензику, фокусируясь на ликвидации возможностей для мошенничества — внедряя правила, регламенты и процедуры, системы наблюдения и тому подобное. При этом оправдание действий мошенника, которое является столь же важным фактором совершения противоправных действий, остается без внимания.

Знаменитый немецкий философ Иммануил Кант сформулировал теорию, согласно которой в сознании каждого человека существует моральный императив. Споры ведутся о том, является ли такой императив врожденным или приобретенным, но, так или иначе, каждый человек понимает, что такое хорошо и что такое плохо.

Соответственно, каждый мошенник, понимая, что совершает неприглядное дело, должен найти для себя причину, почему совершаемое им «плохо» на самом деле «хорошо». Парадоксально, но без такого оправдания мошенничество, как преступление, подразумевающее умысел и сознательные действия, никогда не произойдет!

Наиболее распространенными самооправданиями у наемных работников являются следующие:

1. «Компания мне задолжала», «я делаю для компании больше, чем получаю взамен». Как сказал один человек: «Я не ворую, а возвращаю себе законно заработанное имущество, которое мне недодали на работе». Применяя такое оправдание, сотрудник создает иллюзию, что он, на самом деле, совершает доброе дело — восстанавливает справедливость.

2. «Я сейчас возьму, а потом, когда решу свои проблемы — возмещу нанесенный урон». При всей кажущейся наивности такого оправдания, многие мошенники прибегают к нему, оставаясь порядочными людьми в собственных глазах.

3 «Это меньшее зло». Мошенник рассуждает — да, я поступаю нечестно, но лучше уж пострадает компания, чем у меня заберут жилье (разрушится моя репутация, умрет родственник).

4. «Это капля в море», «это никому не повредит». По мнению мошенника, нанесенный ущерб компании является настолько ничтожным, что даже не заслуживает внимания, при этом сам сотрудник благодаря незаконной выгоде может решить свои проблемы (справиться с давлением).

Психология мошенничества и его предотвращение

Тройственность психологии мошенничества можно сравнить с возникновением пожара, для которого требуется три элемента: горючий материал, кислород, температура. Чем менее горюч материал, тем большая температура требуется для возгорания; чем меньше доступ кислорода, тем более горючим должен быть материал.

Аналогично, площадь треугольника мошенничества будет снижаться, если будет уменьшаться одна из его сторон.

Ни один из факторов мошенничества невозможно свести к нулю, они могут лишь асимптотически приближаться к нему.

Соответственно, концентрируясь только на одной из «сторон» (как правило, это «Возможность»), мы неизбежно придем к ситуации, при которой следующий шаг по ликвидации возможностей для совершения мошенничества будет приводить к ничтожному уменьшению площади треугольника и стоить дороже, чем экономический эффект от его внедрения.

Например, один из знакомых мне бизнесменов дошел до совершенно «концлагерных» мер по обеспечению физической безопасности своего бизнеса. Территорию его предприятия окружали 2 высоких забора, между которыми бегали служебные собаки, досмотры на проходных поражали своей тщательностью.

При этом предприятие было известно в городе своими низкими зарплатами и плохой атмосферой в трудовом коллективе. Соответственно, мошенничество на этом предприятии все никак не удавалось искоренить — ведь расходы на снижение одной «стороны треугольника» обильно компенсировались увеличением других.

В другой ситуации мне довелось общаться с государственным служащим, занимающим высокий пост. Он достаточно откровенно рассказал мне, что через его стол «проходят» миллиарды гривен в год, а его зарплата по штатному расписанию — 5000 гривен. «Соответственно», — сказал мне он, — «либо государство разрешит мне заниматься бизнесом, либо я буду брать взятки». И его поведение вполне предсказуемо — ведь сколько ни трать усилий на проверки и инспекции, мошенничество искоренить не удастся, если мошенник поставлен перед банальным выбором: воровать или выживать.

Таким образом, только комплексное воздействие на все стороны «треугольника мошенничества» может дать максимальный эффект по снижению рисков мошенничества при разумных расходах на такие мероприятия.

Портрет корпоративного мошенника

В первой части этого цикла я упоминал, что основная сложность выявления и расследования корпоративного мошенничества заключается в том, что такие противоправные действия внешне очень похожи на нормальные хозяйственные операции. Причина этого — пристальное внимание, которое любой мошенник уделяет сокрытию (маскировке) мошеннической схемы.

То же самое можно сказать и о личности самого мошенника. Карикатурный образ злодея — человека в темных очках, шляпе и плаще с поднятым воротником, с бегающим взглядом и набором отмычек в кармане — совершенно не соответствует портрету корпоративного мошенника.

Причем, это относится как к закоренелым преступникам, которые много усилий прилагают для того, чтобы выглядеть максимально неприметно и ничем не выделяться среди других сотрудников (вспоминается образ А. И. Корейко — авт.), так и к мошенникам «случайным», лишь недавно вставшим на путь незаконного обогащения.

Согласно исследованию Американской ассоциации расследователей мошенничества (ACFEReport to the Nations) за 2018 год, в мировом масштабе типичный корпоративный мошенник имеет следующие усредненные характеристики (по количеству выявленных случаев мошенничества):

• мужчина 36–45 лет, высшее образование;

• рядовой сотрудник или менеджер среднего звена, работает в компании от 1 до 5 лет;

• никогда ранее не привлекался к дисциплинарной или уголовной ответственности.

Такой неприметный профиль сотрудника снижает уровень подозрений к нему и создает целый ряд возможностей для скрытного совершения мошенничества (увеличивает сторону «Возможность» в треугольнике мошенничества), в частности:

• сотрудник выглядит как зрелая состоявшаяся личность;

• стаж позволяет говорить об определенной репутации и лояльности сотрудника;

• ранее сотрудник не был замечен в противоправных или неэтичных действиях;

• занимаемая позиция избавляет его от пристального внимания коллег из других отделов и многочисленных подчиненных, чему обычно подвержены топ-менеджеры.

Помимо всего, у описанного сотрудника появляется ряд типичных оправданий для противоправных действий (увеличивается сторона «Оправдание» в треугольнике мошенничества):

• «я немало сделал для компании, а взамен не получил почти ничего»;

• «в моем возрасте уже нужно быть богатым человеком, а не прозябать на этой должности»;

• «все вокруг меня воруют, почему я не могу тоже чем-то поживиться?»;

• «мой маленький “бизнес” в рамках компании — это капля в море».

В такой ситуации ключевое значение приобретают своевременная идентификация поведенческих особенностей, появление которых может свидетельствовать о том, что сотрудник встал на путь незаконного обогащения. Лишь в 15% случаев мошенники не имели ни одного из этих признаков.

Поведенческие индикаторы мошенничества

Согласно вышеупомянутому исследованию ACFE, за последние 10 лет набор ключевых тревожных признаков мошенничества (red flags of fraud) оставался неизменным и включал в себя: жизнь не по средствам, финансовые затруднения, нетипично близкие отношения с контрагентами, нежелание делиться полномочиями, семейные проблемы, склонность хитрить и обманывать.

Таким образом, в 85% выявленных случаев мошенничества у злоумышленника присутствовал хотя бы один из перечисленных на диаграмме поведенческих индикаторов. В 50% случаев таких индикаторов было 2 и больше.

Причем, такие тревожные признаки, как «отношения с контрагентами», «нежелание делиться полномочиями», «склонность хитрить и обманывать», а также «нервозность и подозрительность» были характерны для управленцев высшего звена, тогда как у рядовых сотрудников чаще наблюдались «финансовые трудности» и «жалобы на низкую зарплату».

Соотношение женщин и мужчин среди выявленных мошенников всегда было в пользу последних даже в мировом масштабе, а в восточноевропейском регионе это соотношение в 2018 году составило 16%/84%. При этом в отношении разных полов отмечались значительные отличия в доминирующих поведенческих индикаторах:

• для мужчин более характерны «отношения с контрагентами», «склонность хитрить и обманывать», «чрезмерное давление внутри компании»;

• у женщин намного чаще встречались «финансовые трудности», «семейные проблемы», «нестабильные жизненные обстоятельства».

Следует отметить невысокий процент случаев, в которых мошенники демонстрировали «стереотипные» признаки преступника: проблемы с законом и работодателями в прошлом, социальная изоляция и зависимости. Только 11% мошенников в прошлом обвинялись в совершении мошеннических действий или были осуждены. Также лишь 16% мошенников в прошлом были уволены, подвергнуты взысканию или иначе наказаны за аналогичные нарушения.

Такую статистику можно объяснить с одной стороны тем, что данная группа сотрудников обычно находится под пристальным вниманием и является главным подозреваемым при любом инциденте, поэтому спектр возможностей для них серьезно сужен. Но, кроме того, нередко компании избегают давать официальный ход делам, связанным с должностным мошенничеством, так что указанный процент мошенников-рецидивистов может быть занижен.

Тем не менее, исследование показало, что достаточно высокий процент установленных мошенников допускал нарушение трудовой дисциплины (45%) или имел другие негативные характеристики.

Наиболее распространенными нарушениями трудовой дисциплины среди мошенников являлись:

• частые прогулы и опоздания (24%);

• буллинг и унижение коллег (21%);

• чрезмерное пользование интернетом и посещение неприемлемых сайтов (11%).

С одной стороны, эта статистика свидетельствует, скорее, об отсутствии прямой корреляции между некорректным поведением сотрудника и его склонностью к мошенническим действиям. С другой стороны, очевидно, что сотрудник, без пиетета относящийся к трудовой дисциплине и этике, вероятно, будет склонен так же пренебрегать имущественными интересами работодателя.

Среди других негативных характеристик и событий, которые окружали сотрудников, в дальнейшем уличенных в мошенничестве, отмечаются:

• страх потерять работу, а также опыт потери работы в прошлом (18%);

• низкие оценки работы (14%);

• понижение в должности, снижение зарплаты и бонусов (11%).

Способы определения склонности к мошенничеству

Вышеприведенная статистика свидетельствует о том, что выявление рисков мошенничества в значительной мере зависит от эффективной работы HR-департамента в компании. В том числе, очень важным является налаженное взаимодействие со службой безопасности, которую HR-департамент должен своевременно информировать о любых поведенческих индикаторах склонности к мошенничеству, а также любых других негативных обстоятельствах, которые могут побудить сотрудников к недобросовестным действиям.

Эффективным инструментом определения склонности сотрудников к совершению мошеннических действий является психологические тестирование. Одной из наиболее практичных и целостных является методика HCS Integrity Check. Данная методика подразумевает прохождение формальной анкеты, а также уточнение полученных результатов в ходе интервью с обученным психологом. По результатам тестирования оценивается «интегративность» сотрудника с использованием нескольких шкал:

• самооценка и эгоизм (оценка собственных возможностей) — оценивается адекватность восприятия сотрудником своего потенциала, способностей и социального статуса, выявляются неоправданные ожидания;

• честность и порядочность — оценка склонности достигать целей любыми способами, скрывать свои ошибки и недостатки, лгать;

• склонность к хищениям и злоупотреблениям, включая оценку зрелости восприятия социальных норм;

• рабочая мотивация (лояльность) — оценка удовлетворенности работой, эмоциональной привязанности к работодателю, склонности к резким и безосновательным изменениям в карьере;

• дисциплинированность — оценка склонности к лени и слабоволию, нарушению указаний и формальных правил;

• контрпродуктивное поведение, и другим.

Разумеется, методика тестирования включает в себя контрольные вопросы для оценки честности ответов респондента.

Преимуществом психологического тестирования по формальной методике является простота ее применения для большого количества сотрудников, а также возможность сравнивать полученные результаты.

И конечно же, для особо ответственных случаев (тестирование топ-менеджеров или расследование значительных инцидентов) остается доступным тестирование на полиграфе. Хотя ограничения этой методики широко известны, она продолжает оставаться одним из наиболее распространенных инструментов определения склонности к мошенничеству, особенно в крупных компаниях.

Треугольник мошенничества: что это такое, мотивы, интересные примеры

Честный и мошенник просто путают понятия «мое» и «твое».

p, blockquote 1,0,0,0,0 —>

Один считает первое за второе, а другой — второе за первое.

p, blockquote 2,0,0,0,0 —>

Г. Лихтенберг

p, blockquote 3,0,0,0,0 —>

Задумывались ли вы когда-нибудь, почему люди идут на мошенничество? Где эта грань, между добросовестным заработком и получением денег обманным путем? Мошенниками становятся в силу каких-то внешних обстоятельств или это стиль жизни? Данная статья предлагает к рассмотрению интересную теорию, которая ответит на все эти вопросы.

p, blockquote 4,0,0,0,0 —>

p, blockquote 5,0,0,0,0 —>

Определение

Треугольник мошенничества — это психологическая модель, включающая в себя 3 мотива, при наличии которых высока вероятность того, что человек совершит мошеннический акт.

p, blockquote 6,0,0,0,0 —>

Напомним, что мошенничество, по определению, данному в ст. 159 УК. РФ. — это «хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием».

p, blockquote 7,0,0,0,0 —>

Данная модель была открыта в 1953 году американским социологом, криминологом, сделавшим огромные вклады в области организованной преступности, беловоротничковых преступлений[1] и др. — Дональдом Р. Кресси.

p, blockquote 8,0,0,0,0 —>

[1] Беловоротничковая преступность — это преступность, которая характеризуется тем фактом, что преступники являются представителями государства, чиновников, должностных лиц или бизнесменов.

p, blockquote 9,0,0,0,0 —>

p, blockquote 10,0,0,0,0 —>

Ученый выделяет три фактора: финансовые проблемы, то есть давление внешней среды, возможность совершения преступления и способность к самооправданию.

p, blockquote 11,0,0,0,0 —>

Данная модель широко используется для предотвращения мошенничества среди сотрудников различных компаний.

p, blockquote 12,0,0,0,0 —>

Однако данная гипотеза применима не только для компаний. Предлагаю к подробному рассмотрению каждого из мотивов.

p, blockquote 13,0,0,0,0 —>

p, blockquote 14,0,0,0,0 —>

Мотивы

Здесь под давлением понимаются какие-то внешние обстоятельства. Это может быть финансовая несостоятельность, которая выражается в недостаточном уровне жизни.

p, blockquote 15,0,0,0,0 —>

Большинство людей именно из-за этого идут на преступления. Невозможность найти достойную работу с хорошей зарплатой, желание быстро «подняться», потеря работы, срочная нужда в больших деньгах (например, если кто-то из родственников серьезно заболел) и пр. — все это может стать мотивом к совершению мошенничества. Такие мотивы называются рациональными.

p, blockquote 16,0,1,0,0 —>

p, blockquote 17,0,0,0,0 —>

Однако, не только «бедные» идут на обман. Иногда очень даже состоятельные люди становятся мошенниками. Что тут может стать причиной?

Возможно, это желание стать самым богатым человеком или получить мировое господство. Тут сложнее понять мотив, поскольку он более «нематериальный», более психологический. Такие мотивы называются иррациональными.

p, blockquote 19,0,0,0,0 —>

Кстати, иррациональные мотивы могут быть не только у богатых. Например, известно немало случаев, когда экономическое преступление совершалось из желания купить дорогую машину, например. Равно как и у богатых могут быть рациональные мотивы. Например, нужны срочно деньги для сохранения репутации, человека кто-то шантажирует и пр.

p, blockquote 20,0,0,0,0 —>

- Возможность

Конечно, одних обстоятельств мало, должны быть какие-то ресурсы, которые можно использовать для совершения обмана. Под ресурсами тут имеются в виду схемы, планы, которые могут быть реализованы.

p, blockquote 21,0,0,0,0 —>

p, blockquote 22,0,0,0,0 —>

Если говорить о каких-то компаниях, корпорациях и пр. — то возможности появляются из-за не совсем грамотного управления коллективом.

p, blockquote 23,0,0,0,0 —>

Так, существуют аудиты, которые занимаются предотвращением актов мошенничества. Однако, случается так, что контроль за сотрудниками ведется недостаточный — отсюда и происходит, что люди, работающие давно, узнают много тонкостей, и в принципе могут начать использовать эти знания против компании (если управление ею не совсем благополучное)

p, blockquote 24,0,0,0,0 —>

Так, сотрудники банка, недовольные своей зарплатой, могут начать злоупотреблять своим положением, содействовать мошенникам, давая им конфиденциальные данные клиентов, оформлять кредиты без ведома человека, списывать средства со счетов клиентов и пр.

p, blockquote 25,0,0,0,0 —>

p, blockquote 26,0,0,0,0 —>

Здесь следует проводить различные проверки, работу с персоналом. Использовать тесты, для выявления мотивов, о которых мы говорим.

p, blockquote 27,0,0,0,0 —>

Данный мотив, по исследованию доцентов кафедры статистики и экономического анализа ФГБОУ ВПО, является наиболее значимым. Среди других мотивов он набрал 76%.

p, blockquote 28,0,0,0,0 —>

- Оправдание

Это психологический мотив, суть которого лежит в способности не считать свои деяния противоправными и наносящими ущерб другим людям.

p, blockquote 29,0,0,0,0 —>

Этот мотив очень ярко можно увидеть в интервью «мелких» мошенников. Например, у них спрашивают: «Вы обманули бабушку и сняли с ее карты крупную сумму?», — на что они говорят что-то наподобие: «Нет, она просто нас не так поняла, ну а мы уже и не сумели ее найти».

p, blockquote 30,0,0,0,0 —>

Конечно, они это говорят еще и для того, чтобы избежать наказания. Но суть в том, что виноватыми они себя часто не считают. Они могут либо думать так, как говорят, чтобы избежать «кары совести» — либо же успокаивать себя тем, что им нечего кушать, или что эти деньги им нужнее.

p, blockquote 31,0,0,0,0 —>

p, blockquote 32,1,0,0,0 —>

Здесь можно привести пример из классики литературы, произведения Ф. М. Достоевского «Преступление и наказание». Родион Раскольников, конечно, совершил более серьезное преступление — но то, как он его оправдывал для себя, достойно внимания в рамках этого мотива.

p, blockquote 33,0,0,0,0 —>

Раскольников считал, что если цель совершения преступления может именоваться великой, то никакие законы, никакие правила и мораль не должны препятствовать его осуществлению.

Он отнес себя к «Великим» — таким, каким был Наполеон и другие подобные деятели, вершившие собственное «правосудие» и прославившиеся на весь мир. Это люди высшего класса, или даже просто люди, поскольку остальных он называл «вошь» или «тварь дрожащая».

p, blockquote 35,0,0,0,0 —>

Также он оправдывал себя тем, что злая старуха-процентщица не пойми на что тратит деньги, да и сама всех обманывает, а он их потратит на добрые дела. Таким образом, здесь ярко виден этот мотив, и как итог — преступление совершено.

p, blockquote 36,0,0,0,0 —>

Без этого мотива совершение преступления никогда не состоится. Человек обязательно должен найти уважительную причину своего решения.

Если говорить про работу в компаниях, то это могут быть:

p, blockquote 38,0,0,0,0 —>

- Несвоевременная плата зарплаты или низкая зарплата.

Тут сотрудник считает, что имеет полное право пойти на мошенничество, поскольку он отдает больше, чем получает.

p, blockquote 39,0,0,0,0 —>

- «Никто от этого не обеднеет»

Здесь человек думает, что его воровство никому не навредит. Также он может думать, что все воруют — почему бы и ему не украсть.

p, blockquote 40,0,0,0,0 —>

Разбор на примерах из кинематографа

Предлагаю убедиться в том, что теория Кресси действительно работает, обратившись к кинофильмам.

p, blockquote 41,0,0,0,0 —>

«Поймай меня, если сможешь»

p, blockquote 42,0,0,0,0 —>

Отличный фильм, иллюстрирующий разного рода манипуляции, Стивена Спилберга с Леонардо Ди Каприо в главной роли — «Поймай меня, если сможешь».

p, blockquote 43,0,0,0,0 —>

В фильме описывается история юноши, который с 15 лет вступил в мир мошенничества. Он обладал особыми навыками, передавшимися ему от талантливого бизнесмена — отца. Мальчик рано ушел из дома, и его целью стало восстановить свою семью, которую он очень любил.

p, blockquote 44,0,0,0,0 —>

- Неожиданное банкротство отца, развод родителей — внешние обстоятельства, подтолкнувшие Фрэнка к мошенническим махинациям.

Фрэнк Абегнейл был очень одарен в области финансов. Он с легкостью научился подделывать чеки и снимать с них столько, сколько ему потребуется.

p, blockquote 45,0,0,0,0 —>

Также он отлично умел играть роли. Ему не составляло труда провести урок у своих новых одноклассников под видом нового преподавателя, поработать пилотом, врачом, юристом — и все это без какого-либо образования.

p, blockquote 46,0,0,0,0 —>

- Искусная подделка чеков, а также талант перевоплощаться — возможность.

Мир мальчика был разрушен — его семья распалась. Отец весь в долгах. Он не воровал ради себя, он мечтал помочь папе. Юноша мечтал о воссоединении родителей.

p, blockquote 47,0,0,0,0 —>

- Благая цель — оправдание.

Интересно, что эта история — реальность. Действительно был такой мошенник, которого много лет никто не мог поймать.

p, blockquote 48,0,0,1,0 —>

«12 стульев»

p, blockquote 49,0,0,0,0 —>

Гениальный обманщик, искусный комбинатор, совершивший множество мошеннических актов — Остап Бендер.

p, blockquote 50,0,0,0,0 —>

Памятники этому персонажу размещены во многих городах бывшего СССР, а его имя почти первое всплывает в умах старшего поколения при разговоре о манипуляторах. Именно поэтому хотелось бы посмотреть, применим ли треугольник мошенничества к этому достаточно противоречивому, но, без сомнения, дико талантливому протагонисту.

p, blockquote 51,0,0,0,0 —>

Известно, что Остап Бендер не был состоятельным человеком. Он отсидел в тюрьме, после выхода из которой у него ничего не было.

p, blockquote 52,0,0,0,0 —>

В произведении он появляется лишь в одном костюме, поскольку не имел даже пальто. Жилья у Бендера также не было.

p, blockquote 53,0,0,0,0 —>

- Отсутствие жилья и средств к существованию — внешние обстоятельства.

Остап Бендер — отличный махинатор с богатой фантазией и отличным чувством юмора. Он мог отлично отыгрывать различные роли и обладал поразительной интуицией. Бендер мог бы добиться больших высот в какой-то профессии, если бы не жизненные обстоятельства.

p, blockquote 54,0,0,0,0 —>

- Особое мышление, богатое воображение, талант — возможность.

Порою кажется, что для этого персонажа мошенничество — как наркотик. Ему будто нравится ходить по лезвию ножа, нравится адреналин. У него что, совсем нет совести?

p, blockquote 55,0,0,0,0 —>

На самом деле Остап Бендер не считал, что делает что-то плохое. Он приписывал своим деяниям «Высокие цели». Стоит отметить, что он никогда не обманывал честных людей.

p, blockquote 56,0,0,0,0 —>

- Вера в безвредность своей деятельности — оправдание.

На примере этих историй мы видим справедливость мотивов, выделенных Дональдом Р. Кресси.

p, blockquote 57,0,0,0,0 —>

Примечание: данная схема не панацея — она не объясняет всех мошеннических схем, поэтому еще существует квадрат мошенничества (добавляется 4-ый фактор — возможность скрывать свое преступление), а также пятиугольник и пр.

p, blockquote 58,0,0,0,0 —>

Вывод

p, blockquote 59,0,0,0,0 —>

Таким образом, можно подвести итог, что треугольник мошенничества — достаточная интересная теория, но полезна она, в первую очередь, для руководителей. С помощью этой модели можно действительно предотвращать мошенничество у сотрудников.

p, blockquote 60,0,0,0,0 —>

Мы убедились, что она применима к лицам, занимавшихся мошенничеством. Поэтому, если вы руководите работниками, то можете смело использовать эту схему.

p, blockquote 61,0,0,0,0 —>

Надеюсь, что наша статья была полезной для вас. Если у вас возникли вопросы, вы можете задавать их в комментариях.

p, blockquote 62,0,0,0,0 —>

Стали жертвой мошенников и перевели в нечестную компанию свои деньги? Даже из такой ситуации можно выйти. С помощью процедуры чарджбек можно забрать деньги у мошенников без их участия. Заполните заявку и получите консультацию от специалистов:

p, blockquote 63,0,0,0,0 —> p, blockquote 64,0,0,0,1 —>

Корпоративное управление как средство противодействия мошенничеству

Если бы мошенники знали все преимущества честности, то они ради выгоды перестали бы мошенничать.

Обычно лица, совершающие мошеннические действия, себя к категории преступников не причисляют. Вспомним известное выражение «наш народ не ворует, а всего лишь компенсирует убытки». И виноваты в этом не только сотрудники, но и компания, которая не установила эффективные процессы.

Представим себе ситуацию: иностранный инвестор заключает договор о совместной деятельности с украинским предприятием. Присылает, как принято, своего уполномоченного генерального директора – иностранца. Все финансовые потоки контролируются за рубежом – в главном офисе. Генеральный директор имеет право подписи (без согласования с хедофисом) только небольших сумм по определенным заранее и согласованным с хед-офисом направлениям. Нанимается главный бухгалтер-украинец, ведь иностранец в хитросплетениях отечественного бухгалтерского и налогового законодательства не разберется. Согласованная отчетность еженедельно и ежемесячно высылается в хед-офис. Исполнительный директор представляет украинского партнера. Как Вы думаете, есть ли в данном случае возможность для мошеннических действий? Правильно – данных для ответа пока недостаточно.

Дополняем кейс.

Первый генеральный директор продержался в Украине только месяц. Не выдержал борьбы с местной бюрократией, и последней каплей стала процедура проведения таможенной очистки компьютерного оборудования (объяснения здесь излишни). Он просто собрал все свои вещи, и, не получив санкции вышестоящего руководства, в срочном порядке укатил на родину, рискуя всеми 10 годами исключительно эффективной службы и исключительными предыдущими заслугами перед компанией. Кстати, то же произошло и с пятым (он чересчур рьяно приступил к действиям по изменению таможенных процедур и уже даже появился блеклый свет в конце туннеля… но палкой в колесах стал все тот же исторический вопрос: «Кому это нужно?»

Второй генеральный директор оказался выносливее (но после него за 5 лет сменилось еще 6 директоров!). Он быстро понял, что единственный способ что-то сделать эффективно – это взять и сделать! И пусть бюрократия подождет. Он и делал, как было лучше для партнерства. Поэтому и не задержался надолго. (Ну как же без бюрократии? А чем же займутся многочисленные работники уважаемого украинского партнера?)

Дольше всех продержался третий генеральный директор. Он весь день играл в цветные «шарики» на компьютере, а в перерывах выслушивал нового сотрудника, нанятого инвестором, директора по экономике, наивно пытавшегося объяснить суть основных проблем по неплатежам клиентов. Казалось, что всех зашедших к нему посетителей – как сотрудников, так и клиентов – он мысленно расставляет в одну линию по цвету их одежды – горизонтально, вертикально, строго в ряд, как шарики в игре. Такие встречи часто заканчивались требованием к экономическому отделу предоставить данным клиентам скидки, превышающие максимально возможный размер (с покрытием разницы за счет прибыли компании).

Исполнительный директор оказался даже чересчур исполнительным – он так радел за дело, что никогда не болел (крепкое здоровье!) и никогда не брал отпуск (работа превыше всего!).

Главный инженер не предоставлял для предварительного согласования технических планов перевооружения техники. Он просто постоянно приходил к генеральному директору со счетами на ремонт подозрительно часто ломающейся техники.

Главный бухгалтер был рекомендован украинским партнером. Отличный специалист, согласно характеристике. Но всякий раз, когда молодой экономист отдела контроля (который он сам же и основал) приходил в бухгалтерию для таких банальных контрольных процедур, как инвентаризация кассы, у главного бухгалтера тут же случался истерический припадок – минимум 30 минут слез (в это время, конечно, в бухгалтерии не работал никто). А когда экономический отдел (созданный инвестором) попросил журналы-ордера для сверки с выставленными счетами, кроме истерик также последовало обвинение в хищении этих самых журналов-ордеров! Их потом так и не нашли… А бухгалтера, как обычно, сотрудники его отдела долго отпаивали валерьянкой. А когда экономисты все же умудрялись найти необходимые им для сверки бухгалтерские документы, в них обнаруживались якобы случайные ошибки.

Многие документы были чересчур запутаны и составлены неразборчиво. В некоторых случаях предоставлялись копии, а не оригиналы документов. Кроме того, главный бухгалтер не приветствовал переход к компьютеризированной системе, объясняя свою приверженность бумажным носителям «их большей надежностью». При этом во многих документах имели место исправления, и часто не было возможности восстановить утраченные страницы в случае их исчезновения.

Обосновывая необходимость иметь в наличии формализованное разрешение генерального директора на осуществление некоторых оперативных действий, бухгалтеры выпросили у генерального директора несколько бланков с «живой» печатью фирмы и подписью генерального директора.

Отдел учета операций, конечно, был. Как же без учета! Результаты как-то поступали в ранее централизованную бухгалтерию украинского партнера. Именно «как-то»: иногда по телефону, иногда в отчете (заполненном от руки, без определенного формата, иногда с неразборчивой подписью, чаще без). Естественно, мало кто в бухгалтерии проверял соответствие проведенных операций с реально выставленными счетами (да и зачем – вряд ли бы они совпали, а контрольный отдел на тот момент только начинал свою работу).

Процесс выставления счетов производился вручную на основе ручных же отчетов отдела учета. При этом обеспечивалась занятость сотрудников централизованной бухгалтерии.

Новая система выставления счетов. В результате компьютеризации процесса учета операций и последующей его связи с процессом выставления счетов (также специально разработанной компьютерной программы) стало возможным сопоставить количество произведенных работ с размером выставленных счетов (но только по основным работам). По сопутствующим операциям, таким как хранение и дополнительные перемещения грузов, ситуация оказалась крайне неоднозначной. По некоторым видам грузов применялись специальные «тарифы со скидками» (в случае получения специального разрешения на грузы по различным линиям благотворительности и т. п.). Тем не менее компьютеризация основного потока работ привела к значительному росту выручки при сравнимых объемах операций.

Новые компьютеризированные процессы расчета пени за несвоевременную оплату были разработаны новым сотрудником – руководителем направления Финансы и Экономика, которого нанял инвестор. До этого момента многие клиенты, особенно крупные, позволяли себе месяцами не платить за оказанные услуги. Не действовали ни дружественные переговоры, ни просьбы об оплате по телефону и на встречах, ни письманапоминания. В результате такого шага последовали угрозы от крупного VIP-клиента уйти к другой компании, оказывавшей подобные услуги. Но никто не ушел, а вот платежная дисциплина значительно улучшилась.

Сохранность грузов. Ситуация при смене охранной службы существенно не улучшилась. Случаи воровства продолжались, хотя для того, чтобы попасть на территорию оказания услуг, необходимо было пройти через несколько проверочных постов.

Организационная структура. До прихода инвестора формализованная структура была только в голове у исполнительного директора. При анализе новыми сотрудниками инвестора она оказалась чересчур усложненной, содержала лишние отделы и неэффективные внутренние взаимосвязи отделов.

Родственные связи. Многие сотрудники были в прямом родстве друг с другом. Так, например, родственниками были сотрудники отдела учета и бухгалтерии и отдела оплаты труда, исполнительный директор и экономист по выставлению счетов и анализу хозяйственной деятельности и т. п.

Возникает вопрос: что с точки зрения ведения бизнеса настораживает? Есть ли признаки возможного мошенничества? Сколько их?

Согласно классической теории, поводом для возникновения мошеннических действий являются три условия: необходимость (motive), возможность (opportunity) и обоснование (rationalization). Это так называемый «треугольник мошенничества» Дональда Кресси (Donald Cressey’s Fraud triangle).

Рис. 1. «Треугольник мошенничества» Дональда Кресси

Возможность (оpportunity). Причины для совершения мошеннических действий могут возникать в случае резкого ухудшения финансового состояния, срочной потребности в финансовых средствах и отсутствию возможности их получить в необходимый срок, личностный «азартно-мошеннический» склад ума. Возможность обычно появляется при отсутствии контроля в бизнес-процессах или слабом контроле в переходных условиях (например переход от бумажной к компьютеризированной системе).

А главное – в отсутствии процедур корпоративного управления: отсутствии делегирования полномочий, дисбалансе полномочий и ответственности (решения не закреплены четко за уполномоченными сотрудниками, принимаются бессистемно и хаотично, при этом нет ответственности за халатные действия), отсутствии процедур контроля за выполнением решений топ-менеджментом и отчетности менеджмента за результаты работы. Из практики можно отметить, что существенно снижают вероятность совершения мошеннических действий внедрение надлежащих процедур корпоративного управления в компаниях и включение в состав органов управления независимых директоров, объективного и независимого контроля с их стороны, выполнения Кодекса корпоративного управления и Кодекса этики. Развитием статуса таких профессионалов, а также содействием во внедрении процедур эффективного корпоративного управления в Украине занимается неприбыльная добровольная общественная организация – Ассоциация независимых директоров Украины. Ее основной целью является содействие развитию корпоративного управления в Украине и объединение профессионалов, которые могут быть независимыми директорами при Наблюдательных Советах и Советах Директоров компаний.

Обоснование (rationalization). Обычно в нечестности сотрудников виноваты не только они сами, но и компания, которая не установила эффективные процессы. В пример можно привести повышение заработной платы украинских профессионалов в размере от 50 до 150 долларов в конце года, в то время как иностранные сотрудники получают повышение в сотни тысяч долларов. Как сохранить приверженность принципам этики украинских сотрудников в таких условиях? Если этичное поведение лишь декларируется, а реальное поведение руководителей далеко от красивых принципов из Сборника Политик и Процедур компании, не стоит ожидать и от сотрудников их выполнения. Также можно привести пример осознания своей личной исключительности из «Преступления и наказания» Ф. В. Достоевского: «Я только лишь тварь дрожащая либо я право имею».

В приведенном выше примере явно присутствуют неэффективности, которые могут приводить к мошенническим действиям. Существуют основные признаки совершения мошеннических действий, которые видны при «взгляде сверху» на компанию. Его можно осуществить с помощью диагностики основных процессов корпоративного управления. К таким процессам относятся:

- процесс принятия основных управленческих решений (в т. ч. проведение заседаний органов управления и оформление результатов);

- процесс контроля над выполнением основных управленческих решений;

- анализ процедур назначения и вознаграждения членов Совета Директоров и высшего менеджмента на их соответствие лучшим практикам в области корпоративного управления;

- анализ процедур оценки Советом Директоров менеджмента;

- процедуры самооценки членов Совета директоров;

- процесс разработки бизнес-плана и взаимосвязь процесса планирования с бюджетированием;

- внутренний аудит;

- управление рисками;

- контроль и мониторинг выполнения основных бизнес-процессов;

- раскрытие информации.

Рассмотрим индикаторы мошеннических действий в приведенном примере.

Некоторые признаки мошенничества со стороны сотрудников:

- нежелание сотрудника уходить в отпуск и предоставлять необходимую для компании информацию (закрытость стиля работы) – проявляется в поведении исполнительного директора, который не болел и никогда не уходил в отпуск;

- подписание пустых бланков (особенно строгой отчетности);

- якобы случайные ошибки в отчетных или финансовых документах;

- запутанность в документах;

- предоставление копий, а не оригиналов документов;

- непонятные расхождения в физических характеристиках (в приведенном примере это несоответствие количества фактически осуществленных операций с данными выставленных счетов);

- исправления в документах;

- факты воровства грузов при наличии нескольких контрольных пунктов обоих партнеров совместного предприятия.

Некоторые признаки мошенничества со стороны руководителей/менеджеров:

- нечестное или неэтичное поведение на работе (игра в «шарики» и низкий уровень оплаты сотрудников);

- наличие связей с контрагентами (максимальные скидки и превышение максимальных скидок на услуги для «друзей-контрагентов»);

- финансовое благополучие тесно связано с успешной деятельностью данной компании (получая высокое вознаграждение, генеральный директор признавался, что на родине он долго был без работы, и что такую оплату там найти очень сложно);

- отсутствие формализованной организационной структуры компании; запутанность структуры, лишние связи и неэффективные линии подчинения;

- текучесть управленческих кадров (в приведенном примере текучесть директоров обусловлена специфически создаваемыми для них условиями, при которых они эффективно работать далее не могли или не хотели);

- наличие трудностей во взимании дебиторской задолженности и другие проблемы, связанные с движением финансовых средств (были преодолены после компьютеризации системы выставления счетов и процедуры претензионно-исковой работы).

Некоторые признаки мошенничества, вычисляемые по организационной структуре и штатному расписанию компании:

- излишне усложненная или нелогичная организационная структура;

- отсутствие эффективно работающего подразделения внутрифирменного аудита (в нашем случае – давление бухгалтерии на службу экономического анализа при попытках осуществить контрольные мероприятия);

- частые изменения в рядах высшего звена управления и директоров;

- отсутствие возможных «преемников»;

- наличие близких родственников в процессах, которые должны быть разделены (исполнение и контроль).

Признаки мошенничества, связанные со слабым внутренним контролем:

- отсутствие разделения обязанностей (выставление счетов экономистом-родственником исполнительного директора; исполнительному директору подчиняется отдел учета операций и IТ-отдел, отвечающий за нормальную работу системы компьютеризации операций);

- неэффективная физическая охрана;

- отсутствие соответствующих полномочий (у директора отдела экономического анализа не было реальных рычагов воздействия на бухгалтерию);

- отсутствие соответствующих документов и записей (пропажа документов, якобы «похищенных» экономистами);

- пренебрежение существующими правилами (этика только как декларация на бумаге);

- отсутствие четкой процедуры предоставления скидок (хаотичность в применении скидок, отсутствие необходимой обоснованности предоставления скидок и экономического расчета упущенной выгоды).

Признаки мошенничества с финансовыми документами:

- подтирки, исправления в регистрах бухгалтерского учета;

- отсутствие оригиналов документов, подтверждающих совершение сделки;

- пропажи отдельных документов и необоснованное их отсутствие (документы «в длительном пути»);

- большое количество скидок, в т. ч. определенным категориям клиентов;

- увеличение числа просроченных счетов;

- увеличение числа исправленных документов;

- отсутствие копий документов.

Признаки мошенничества в отчетных документах:

- отсутствие утвержденного бюджета капитальных затрат;

- непонятные и не достаточно репрезентативные документы на осуществление капремонтов и текущих ремонтов;

- тенденция к «авральному» характеру осуществления ремонтов, отсутствие проведения тендеров и соответствующей документации.

В заключение хочется отметить, что практически во всех крупнейших корпоративных скандалах, приведших к банкротству компаний (Enron, Parmalat, Citigroup, Merrill Lynch, Global Crossing, Qwest), именно факторы корпоративного управления были ключевыми индикаторами, которые указывали на махинации с финансовой отчетностью, причем задолго до того, как цены на акции упали почти до нуля. Следовательно, путем проведения диагностики системы корпоративного управления можно выявить основные признаки мошенничества и принять меры для их скорейшего устранения; и впоследствии, внедрив процедуры надлежащего корпоративного управления, создать систему, препятствующую возможности совершения мошеннических действий.