Начиная с 3кв.2021 года индексы по Крыму и Севастополю выпускаются в том числе для ФЕР-2020, в связи с чем, крымские сметчики уже столкнулись с задачей пересчета сметы из:

- ТЕР Крыма-2017 в >> ФЕР-2020

и - ТЕР Севастополя 2017 И1 в >> ФЕР-2020

Пересчет имеет свои особенности, которые мы решили рассмотреть в натоящей инструкции.

Напомним ключевые отличия ФЕР-2020:

- обоснования большого количества расценок, в связи с объединением СНБ и изменением структуры части разделов (например, расценка ФЕР06-01-005-01, в СНБ 2020 стала ФЕР06-02-001-01);

- часть старых расценок были удалены, а часть новых наоборот — добавлены;

- обновлена кодировка части ресурсов ФССЦ в связи с необходимостью гармонизации со структурой КСР (классификатора строительных ресурсов), который в Изменениях №4 и №5 базы «ФЕР 2017, ГЭСН 2017» обновлялся отдельно в силу законодательных коллизий;

- частично уточнены неучтенные ресурсы;

- продолжена работа по удалению из расценок информации о разработчике материалов/технологий;

- в расценки возвращен ручной электроинструмент там, где его вклад был существенным;

- уточнены нормы времени Механизмов (почти всегда с уменьшением);

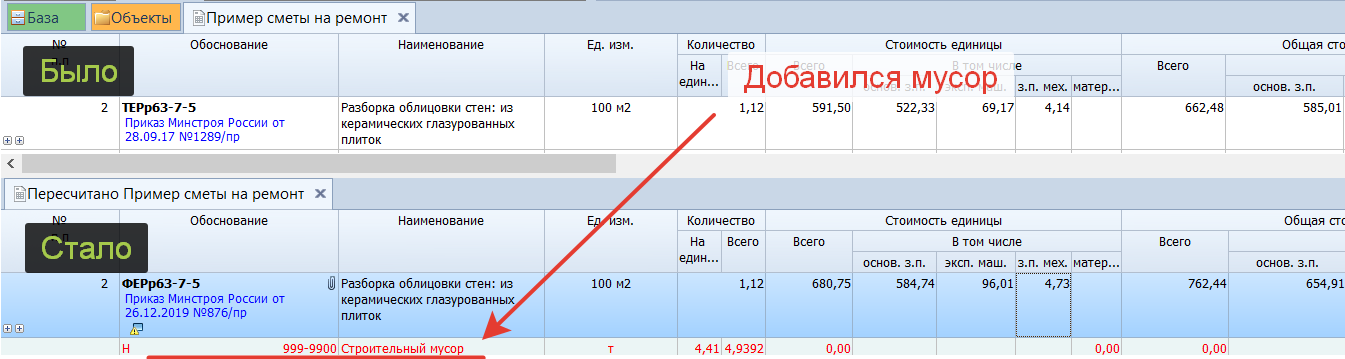

- учтенный в расценках объем мусора существенно уточнен (увеличен в несколько раз и даже на порядок).

Дополнительно, здесь.

Итак, мы рекомендуем следующий алгоритм пересчета сметы в базу «ФЕР 2020, ГЭСН 2020» :

1) обновить базу ФЕР до последней версии

зайти в Файл > Выбор региона и убедиться, что на строке ФЕР-2020 — отсутствует признак того, что база устарела:

желтый треугольник с восклицательным знаком —  .

.

А при необходимости обновить базу: правой кнопкой > Скачать, а затем в правом нижнем углу экрана > Установить

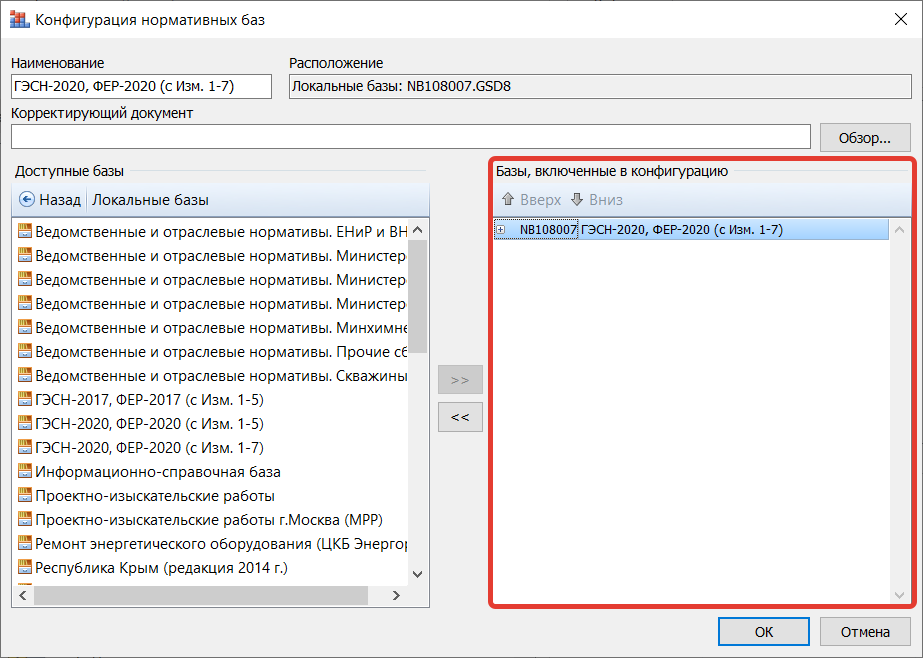

2) выбрать базу ФЕР через Файл > Выбор региона —

3) подготовить Конфигурацию СНБ, так чтобы в ней не было «лишних» сборников: Файл > Выбор региона > (правой кнопкой мыши) Изменить

Так чтобы в правой части окна осталась только база ФЕР 2020, ГЭСН 2020

После чего база буде сохранена в Мои базы, откуда ее нужно будет выбрать двойным щелчком.

4) создать копию сметы:

Правой кнопкой на смете > Скопировать, а затем правой кнопкой на пустом месте экрана > Вставить

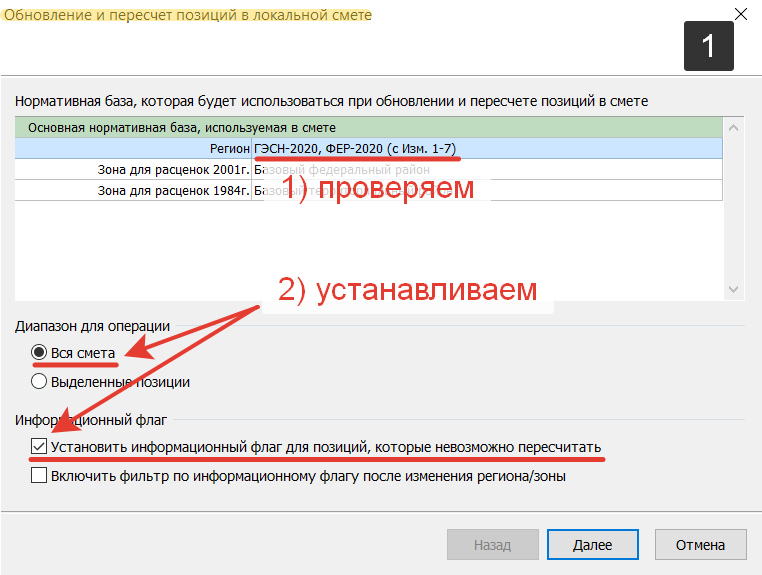

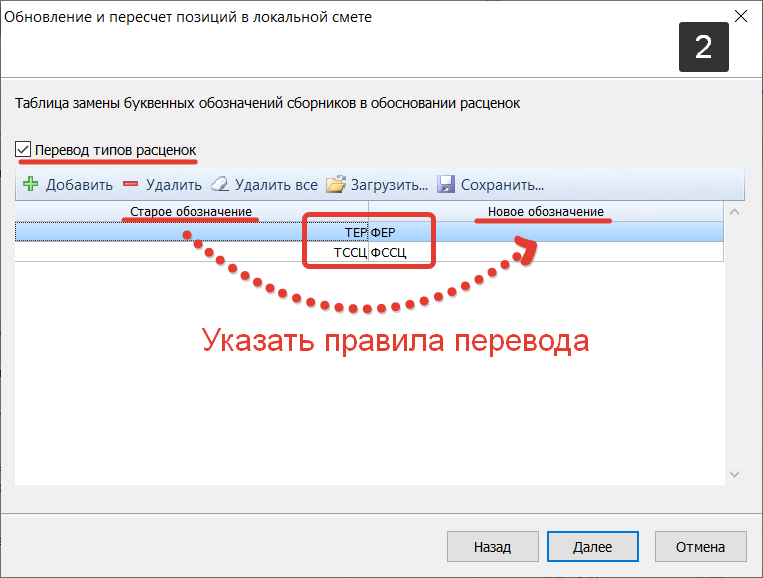

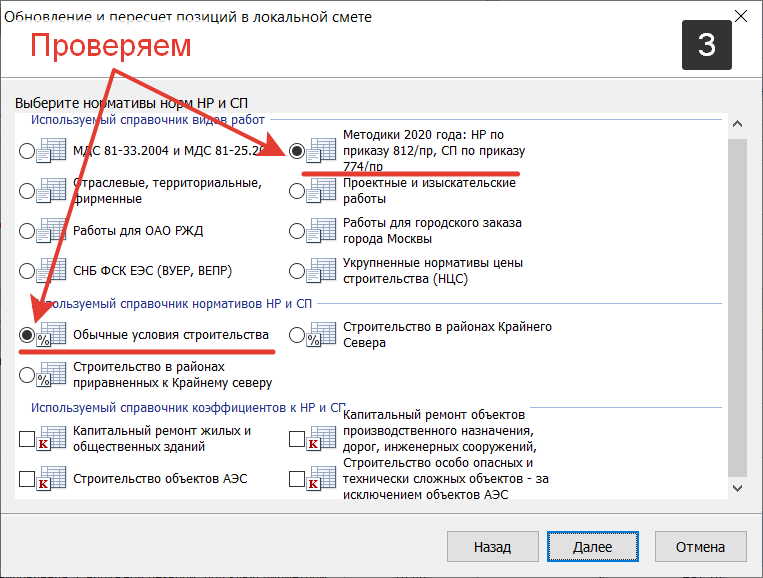

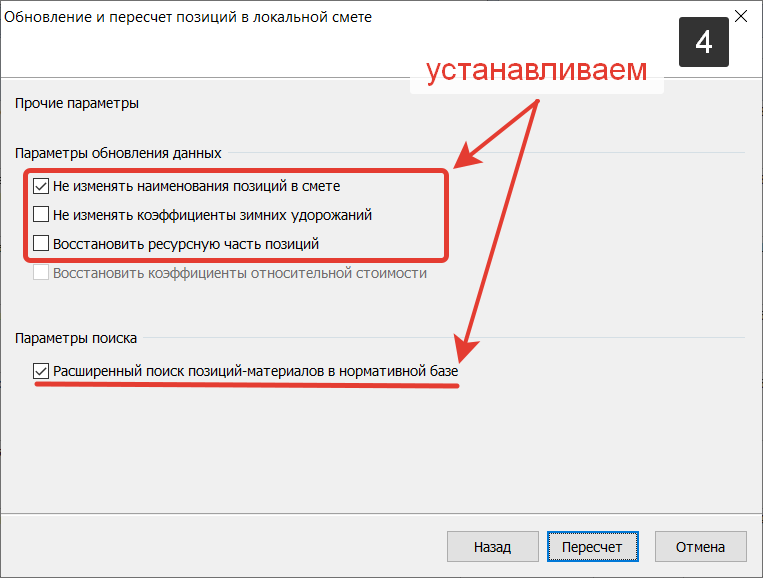

5) выполнить пересчет через Операции > Обновить расценки;

|  |

|  |

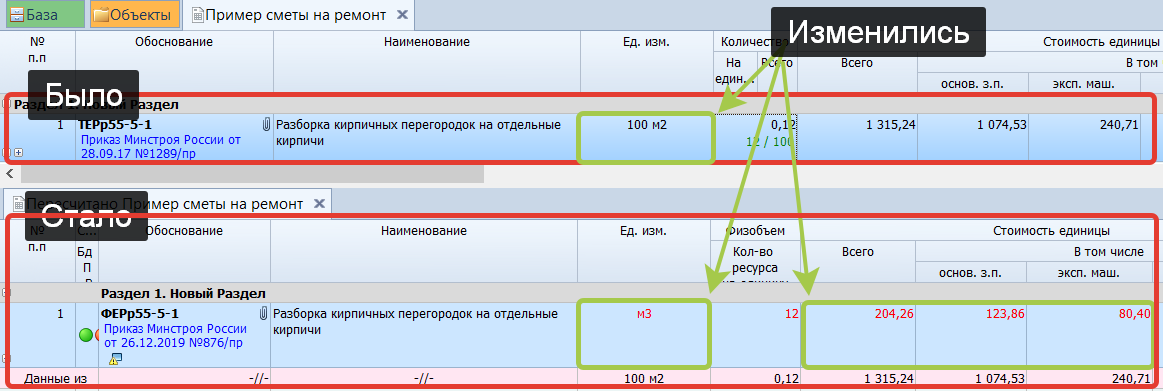

6) заново подобрать расценки, которые НЕ пересчитались в СНБ например, из 6 сборника (Бетонные и железобетонные конструкции монолитные), где в ФЕР-2020 изменилась кодировка расценок из-за приведения в соответствие нумерации.

Например, ТЕР06-01-108-01 Устройство железобетонных прямолинейных стен в опалубке типа «Дока» высотой: до 6 м, толщиной 150 мм

в базе ФЕР-2020 будет выглядеть:

ФЕР06-19-002-01 Устройство железобетонных стен в инвентарной опалубке (подача бетона в бадьях): высотой до 6 м, толщиной 150 мм прямолинейных

7) выполнить построчное сравнение с исходной сметой: Операции > Проверка расценок >> Сравнение смет и

8) рассмотреть отличия от исходной сметы, в режиме «Два окна» уточнив необходимые моменты . В частности, стоит взять на контроль:

|  |

| поскольку, при обновлении СНБ были частично обновлены неучтенные ресурсы; |

| поскольку, автоматический пересчет выполняется по Обоснованию расценки, а некоторые из них, в результате объединения ФСНБ с базой ТСН, поменялись кардинально; |

|  |

Видеозаписи по пересчету, которые вы можете просмотреть на нашем Youtube-канале:

Гранд смета треугольник желтый

Исходя из п. 4 ст. 753 ГК РФ сдача-приемка выполненных работ по договору подряда фиксируются в акте либо в ином соответствующем документе, подписанном обеими сторонами.

Данная норма, в силу п. 2 ст. 702 ГК РФ, применяется и к договору на выполнение проектных работ и проектно-изыскательских работ.

А поскольку исходя из п. 1 ст. 702, ст. 711 ГК РФ оплата работ по договору подряда производится на основании приемки этих работ, оформляемых соответствующим актом, то данный акт является и основанием для оплаты, то есть первичным учетным документом.

В соответствии с требованиями п. 1 и п. 2 ст. 9 Федерального закона от 06.12.2011 N 403-ФЗ «О бухгалтерском учете» (далее — Федеральный закон N 403-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

В соответствии с п.4 ст. 9 Федерального закона N 403-ФЗ формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Унифицированная форма акта о приемке выполненных проектных работ не утверждена.

Унифицированная форма первичной учетной документации КС-2 «Акт о приемке выполненных работ», утвержденная постановлением Российского статистического агентства от 11.11.1999 N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ», в соответствии с Указаниями по применению унифицированных форм, содержащимися в этом же постановлении, применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Термин «строительно-монтажные работы» в действующем законодательстве отсутствует. В письме Минфина России от 05.11.2003 N 04-03-11/91 высказано мнение, что «строительно-монтажные работы для целей применения НДС следует рассматривать как работы капитального характера, в результате которых создаются новые объекты основных средств, в том числе объекты недвижимого имущества (здания, сооружения и т.п.), или изменяется первоначальная стоимость данных объектов, находящихся в эксплуатации, в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и по иным аналогичным основаниям».

Если руководствоваться указанной позицией, то проектные и проектно-изыскательские работы в буквальном смысле не являются строительно-монтажными. Следовательно, при выполнении по договору подряда необходимости применять форму КС-2 нет.

| Вопрос: Прошу дать официальное разъяснение по следующему вопросу: какие расценки следует применять на работы по монтажу провода СИП, в том числе крепление его анкерными зажимами, монтаж прокалывающих, ответвительных и сетевых зажимов. Возможно ли применение расценок ГЭСНм-08-02-149 для учета монтажа СИП, как для кабеля, подвешиваемого на тросе; а также ГЭСНм-08-01-082-01 — для учета монтажа зажимов? Возможно ли при этом «обнулять» стоимость материалов в расценках с целью учета их в соответствии с проектом? Автор: Админ | |

| [Просмотреть ответ] | |

| Ответ: Стоимость прокладки самонесущих изолированных проводов (СИП-0,4 кВ) типа «Торсада» следует определять применительно по соответствующим расценкам таблицы 08-02-149 «Кабели до 35 кВ, подвешиваемые на тросе» сборника ФЕРм-2001-08 (ТЕРм-2001-08) «Электротехнические установки» за минусом стоимости материалов, учтенных расценкой, так как провод СИП-0,4 кВ по конструктивным характеристикам и технологии прокладки (крепление проводов к опорам) аналогичен прокладке кабеля на тросе. Согласно Методике определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), в тех случаях, когда технология работ и применяемые ресурсы отличаются от предусмотренных в сборниках государственных элементных сметных норм, разрабатываются индивидуальные элементные сметные нормы на основе данных хронометражных наблюдений методом технического нормирования или по расчету, составленному на основе технологических карт трудовых процессов. Основанием для разработки индивидуальных элементных сметных норм и на их основе расценок служат акты, составляемые совместно подрядчиком, заказчиком и проектной организацией, подтверждающие необходимость разработки такой нормы. Индивидуальные элементные сметные нормы и расценки следует утверждать в составе проектно-сметной документации конкретного объекта строительства (ремонта) по согласованию с заказчиком. При строительстве, осуществляемом за счет средств федерального бюджета, применение индивидуальных сметных нормативов производится в порядке, предусмотренном в п. 2.3. МДС 81-35.2004. |

| Вопрос: Подскажите, разборку потолка «Армстронг» я беру по расценке ТЕР46-04-007-06, а по какой расценке сборка, в принципе это обратный процесс. Автор: Админ | |

| [Просмотреть ответ] | |

| Ответ: ФЕР15-01-047-15 «Устройство: подвесных потолков типа по каркасу из оцинкованного профиля» |

| Вопрос: В ходе проверки смет 2007-2008 года,возник вопрос по составлению: После всех итогов в смете берется надбавка к заработной плате 24% от ФОТ,а потом берется ЕСН 26% от получившейся суммы.Насколько правомерен данный расчет?Может ли ЕСН фигурировать в смете? Автор: Админ | |

| [Просмотреть ответ] | |

| Ответ: ЕСН «сидит» в накладных расходах. Брать его еще раз излишне. Что такое 24% от ФОТ. |

| Вопрос: Гранд смета версии 5.2 набираю виды работ, исчисление идет в рублях, а итоговая сумма исчисляется в тыс. рублей. Каким образом найти ошибку? Автор: Админ | |

| [Просмотреть ответ] | |

| Ответ: При выводе документа на печать выключите опцию «Итоговая стоимость в титуле в тыс.рублей». |

| Вопрос: Как можно учесть коэффициент 0,94 к накладным расходам отдельной строкой в итогах? (что коэффициент отменен в курсе, но в смете Заказчика присутствует этот коэффициент).Версия 5.3 Автор: Админ | |

| [Просмотреть ответ] | |

| Ответ: Данный коэффициент необходимо ввести в Параметрах сметы на вкладке НР и СП — Коэффициенты, либо как Единый коэффициент, либо только для базисно-индексного и ресурсного методов расчета. |

| Вопрос: Подскажите пожалуйста можно ли в акте выполненных работ запроцентовать только материалы, которые скрыты в расценке! И как это сделать? Автор: Админ | |

| [Просмотреть ответ] | |

| Ответ: Запроцентовать можно только саму работу. Материалы запроцентуются автоматически. |

| Вопрос: Здравствуйте! Версия 5.3! Подскажите пожалуйста, как вывести расшифровку по материалам и стоимость на каждый материал по смете в Excel? По какой форме это делается, и при каком методе расчета? Автор: Админ | |

| [Просмотреть ответ] | |

| Ответ: Сформировать ведомость ресурсов с ценами можно, например, непосредственно из окна Ресурсы, нажав на кнопку со значком Excel. В этом случае в Excel будет выведена та информация, которая на экране. |

| Вопрос: Добрый день. Заказчик требует заменить материал из расценки, на более дешевый, взятый из ТСЦ. Имеет ли он на это право? Автор: Админ | |

| [Просмотреть ответ] | |

| Ответ: Если это не ухудшит качество выполняемой работы, то почему бы и нет. |

| Вопрос: Здравствуйте. В моей смете есть позиции под номерами 1а, 2б, 3 а и т.д., но когда я ввожу их то получаются пустые позиции. Как с этим справиться? Автор: Админ | |

| [Просмотреть ответ] | |

| Ответ: Никак. В программе не предусмотрены номера позиций содержащие буквы. Вы можете использовать дробные номера: 1.1 , 2.2 , 3.1 и т.п. |

| Вопрос: Здравствуйте, скажите пожалуйста, что озночает в Гранд Смете красная, большая буква Н, я так понимаю это какая то ошибка.Как её можно исправить? Гранд Смета версии №3. Заранее спасибо. Автор: Админ | |

| [Просмотреть ответ] | |

| Ответ: Буква «Н» означает, что данный материал не учтен в стоимости расценки. Это, естественно, никакая не ошибка, а информация к действию. А само это действие зависит от конкретной ситуации. Учесть материал в позиции, например, или учесть отдельной позицией, заменить его и т.д. |

| Вопрос: Просим вас разъяснить куда отнести затраты на динамическое испытание свай, выполненное в процессе строительства. Ситуация: 1.У заказчика с генподрядчиком заключен договор на Строительство. Расчеты за выполненные работы производятся на основании локальных сметных расчетов, составленных на базе сборников ТЕР-2001 Тюменской области, с переводом в текущие цены согласно предельно допустимых индексов удорожания на строительную продукцию на текущий квартал. 2.Проектная документация предусматривает динамическое испытание свай в процессе строительства.Заказчик отказывается оплачивать динамическое испытание свай, аргументируя это тем, что данные затраты учитываются в сумме накладных расходов. Просим вас разъяснить правомерность действий заказчика. Автор: Admin | |

| [Просмотреть ответ] | |

| Ответ: Руководствуясь пунктами 4.89 и 4.93. «Методики определения стоимости строительной продукции на территории Российской Федерации» средства, связанные с испытанием свай, проводимые подрядной строительно-монтажной организацией в период разработки проектной документации по техническому заданию заказчика строительства (приобретение свай, их транспортировка и погружение в основание, устройство приспособлений для нагрузки, испытание свай в грунте динамической и статической нагрузками, осуществление технического руководства и наблюдения в период испытаний, обработка данных испытаний и другие связанные с этим затраты в текущем (прогнозном) уровне цен), определяются сметным расчетом на основании проектных данных и сборников сметных норм и расценок на строительные конструкции и работы с начислением накладных расходов и сметной прибыли. Эти средства включаются в главу 12 «Проектные и изыскательские работы, авторский надзор», графы 4 и 8 сводного сметного расчета на строительство. |

| Вопрос: Прошу вас дать разъяснение по следующим вопросам: Организации выполняет работы по реконструкции объектов, финансирование которых производится за счет бюджета Тюменской области. 1.В соответствии с технической документацией и сметами, предоставленными на торги по объекту «Закрытая многоуровневая стоянка», предполагалось устройство бесшовных полимерных полов типа «Праспан-Хард». Из-за недостаточной прочности этого покрытия заказчиком было принято решение по замене его на бетонно-мозаичный пол типа «брекчия». Какой индекс удорожания сметной стоимости мы должны применять в этом и аналогичных случаях – действующий индекс на настоящий период или индекс, определенный расчетом исходя из цены контракта (3,484)? 2.В проектной документации разработано общее архитектурное решение фасадов с облицовкой композитными материалами (типа «Алюкобонд»). Для производства работ необходимо дополнительное проектирование – рабочие чертежи деталировки фасадов, которые нами были выполнены. За счет каких расходов должны оплачиваться данные работы? 3. При разработке проекта на устройство фундаментов была предусмотрена энергоёмкая технология, осуществление которой невозможно в построечных условиях стройплощадки. По согласованию с генеральным проектировщиком был разработан новый проект выполнения фундаментов с применением буроинъекционных свай по технологии НПФ «Монолит». Должен ли заказчик оплатить подрядчику затраты на разработку проектов в обоих случаях? Автор: Admin | |

| [Просмотреть ответ] | |

| Ответ: 1.В связи с изменением заказчиком проектных решений, дополнительные затраты оплачиваются подрядчику за счет резерва средств на непредвиденные работы и затраты, по вопросу применения индекса удорожания следует обратиться к заказчику; 2. Работы по выполнению деталировки фасадных конструкций следует оплатить за счет накладных расходов; 3. Изменение в проектные решения по устройству фундамента вносит проектный институт на основании дополнительного технического задания выданного заказчиком, вопрос по оплате дополнительных работ входит в компетенцию заказчика. |

| Вопрос: Просим дать разъяснения по применению предельно-допустимых индексов удорожания к СМР и коэффициента инфляции, а так же ссылку на документ регламентирующий порядок их применения. Автор: Admin | |

| [Просмотреть ответ] | |

| Ответ: Во избежание разногласий по вопросам применения инфляционных коэффициентов, а также применения предельно-допустимых индексов удорожания к СМР, Вам необходимо руководствоваться в работе следующими нормативными документами: — федеральный закон от 21.07.05 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказания услуг для государственных и муниципальных нужд»; — приказ Главного управления строительства Тюменской области от 31.07.06 №146-од «Об утверждении Методики определения фиксированной стоимости строительно-монтажных работ на территории Тюменской области». Кроме того, в приказах Главного управления строительства и жилищно-коммунального хозяйства Тюменской области об утверждении предельно-допустимых индексов удорожания на строительную продукцию отмечено, что индексы предназначены для расчетов стоимости строительства базисно-индексным методом, формирования начальной цены при подготовке конкурсной документации, документации об аукционе и общеэкономических расчетов в инвестиционной сфере для объектов, финансирование строительства которых осуществляется с привлечением средств областного бюджета. |

| Вопрос: Имеем ли мы право включить в акты выполненных работ следующие затраты: — непредвиденные затраты в размере одного процента от стоимости строительно-монтажных работ; — затраты на временные здания и сооружения в процентах от сметной стоимости строительных и монтажных работ, в соответствии с нормами приведенными в ГСНр 81-05-01-2001, с учетом возвратных сумм в размере 15% от стоимости временных зданий и сооружений. Автор: Admin | |

| [Просмотреть ответ] | |

| Ответ: В соответствии с пунктом 4.96 «Методики определения стоимости строительной продукции на территории Российской Федерации», резерв средств на непредвиденные работы и затраты определяется от итога глав 1-12 (1-9 по объектам капитального ремонта) и показывается отдельной строкой с распределением по графам 4-8 в зависимости от стадии проектирования. Резерв средств на непредвиденные работы и затраты предназначен для оплаты заказчиком подрядной организации дополнительных затрат, связанных с уточнением объемов тех или иных работ (т.е. увеличение объемов работ), или их стоимости, а также в связи с появлением новых работ (уточнение дефектной ведомости заказчиком в процессе работ, изменение проектных решений, выявления необходимости замены или усиления отдельных конструктивных элементов, выполнения дополнительных работ по требованию инспектирующих и контролирующих организаций). На все дополнительные работы составляется сметная документация, которая согласовывается с подрядчиком и утверждается заказчиком с записью «оплата дополнительных работ по смете в счет резерва средств на непредвиденные работы и затраты». Включение в акты приемки выполненных работ затрат на непредвиденные работы и затраты по процентной норме не допускается, за исключением случаев, когда на объекте заключена твердая договорная цена. В этом случае при расчетах за выполненные работы по договорам с установленной твердой договорной ценой, резерв средств на непредвиденные работы и затраты в актах приемки выполненных работ не расшифровывается и оплачивается заказчиком по норме, согласованной при формировании договорной цены. В соответствии с п. 4.99 Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004) за итогом сводного сметного расчета стоимости строительства рекомендуется указывать возвратные суммы, учитывающие стоимость от реализации заказчиком материалов и деталей, полученных от разборки временных зданий и сооружений, определяемые расчетами по ценам возможной реализации за вычетом расходов по приведению их в пригодное состояние и доставки в места складирования. Размер указанных возвратных сумм на этапе подготовки проектной документации для учета в сводном сметном расчете и последующих расчетах за выполненные работы допускается определять по экспертной оценке заказчика и отражать в задании на проектирование. Установленный размер возвратных сумм, предусмотренный в договоре подряда, может применяться и в расчетах за выполненные работы с последующим уточнением стоимости возвратных материалов после ликвидации временных зданий и сооружений на основании акта, подписанного заказчиком и подрядчиком. В соответствии с пунктом 3.5. Сборника сметных норм затрат на строительство временных зданий и сооружений (ГСН 81-05-01-2001) возвратные суммы от реализации материалов и изделий, получаемых от разборки временных зданий, определяются расчетами, учитывающими реализацию этих материалов и деталей в текущем уровне цен (за вычетом расходов по приведению их в пригодное состояние и доставке в места складирования) на основании актов после разборки временных зданий и сооружений. Определенного процента возвратных сумм от стоимости временных зданий и сооружений не существует. Кроме того, в пункте 3.6. Сборника сметных норм затрат на строительство временных зданий и сооружений (ГСН 81-05-01-2001) говорится: «Материалы и конструкции, получаемые от разборки временных зданий и сооружений, приходуются бухгалтерией заказчика и продаются подрядчику при его согласии». Поэтому удержание заказчиком с подрядчика 15% от суммы временных зданий и сооружений неправомерно. |

| Вопрос: Просим разъяснить: 1.Порядок применения индекса в актах выполненных работ (КС-2). 2.Учтено ли в расценке ТЕР 16-02-005-05 работа по установке вентилей и задвижек диаметром до 100мм. Автор: Admin | |

| [Просмотреть ответ] | |

| Ответ: 1.В соответствии с указаниями по применению и заполнению унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ форма №КС-2 «Акт о приемке выполненных работ», утвержденная Постановлением Госкомстата России от 11.11.99 № 100, применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Для расчетов с заказчиками за выполненные работы применяется унифицированная форма №КС-3 «Справка о стоимости выполненных работ и затрат», утвержденная вышеуказанным Постановлением. Применение вышеуказанных унифицированных форм юридическими лицами всех форм собственности, осуществляющими деятельность в отраслях экономики, является обязательным. Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой, то расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены. В этом случае индекс удорожания в актах выполненных работ определяется отношением фиксированной стоимости работ указанной в государственном контракте к базовой цене. Полученный индекс удорожания применяется в актах КС-2 на весь период выполнения работ. 2.Согласно п.1.8. технической части сборника ТЕР-2001-16 в единичных расценках на прокладку трубопроводов из стальных водогазопроводных труб, бесшовных и электросварных диаметром до 150мм, а также обвязки котлов, водоподогревателей и насосов предусмотрено применение укрупненных узлов трубопроводов, поставляемых на место монтажа транспортабельными узлами заводского изготовления. В сметных ценах на узлы укрупненные монтажные из водогазопроводных труб диаметром до 80мм, поставляемые с муфтовой арматурой и креплениями, а также арматура, крепления, фланцы, болты и прокладки, поставляемые в укрупненных узлах из водогазопроводных и электросварных труб диаметром до 150мм, стоимость этих материалов не учтена, смотри п.7 технической части сборника СЦМ часть III. Прокладка трубопроводов из стальных бесшовных и сварных труб диаметром свыше 150 мм систем отопления и водоснабжения принята с применением отдельных труб и фасонных частей с заготовкой их на месте монтажа без установки арматуры. Затраты на установку арматуры при прокладке трубопроводов из стальных бесшовных и сварных труб диаметром свыше 150мм учитываются дополнительно. На основании вышеизложенного в расценке ТЕР 16-02-005-05 учтена работа по установке вентилей и задвижек диаметром до 100мм. |

| Вопрос: Просим разъяснить: 1.Порядок применения индекса в актах выполненных работ (КС-2). 2.Учтено ли в расценке ТЕР 16-02-005-05 работа по установке вентилей и задвижек диаметром до 100мм. Автор: Admin | |

| [Просмотреть ответ] | |

| Ответ: 1.В соответствии с указаниями по применению и заполнению унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ форма №КС-2 «Акт о приемке выполненных работ», утвержденная Постановлением Госкомстата России от 11.11.99 № 100, применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Для расчетов с заказчиками за выполненные работы применяется унифицированная форма №КС-3 «Справка о стоимости выполненных работ и затрат», утвержденная вышеуказанным Постановлением. Применение вышеуказанных унифицированных форм юридическими лицами всех форм собственности, осуществляющими деятельность в отраслях экономики, является обязательным. Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой, то расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены. В этом случае индекс удорожания в актах выполненных работ определяется отношением фиксированной стоимости работ указанной в государственном контракте к базовой цене. Полученный индекс удорожания применяется в актах КС-2 на весь период выполнения работ. 2.Согласно п.1.8. технической части сборника ТЕР-2001-16 в единичных расценках на прокладку трубопроводов из стальных водогазопроводных труб, бесшовных и электросварных диаметром до 150мм, а также обвязки котлов, водоподогревателей и насосов предусмотрено применение укрупненных узлов трубопроводов, поставляемых на место монтажа транспортабельными узлами заводского изготовления. В сметных ценах на узлы укрупненные монтажные из водогазопроводных труб диаметром до 80мм, поставляемые с муфтовой арматурой и креплениями, а также арматура, крепления, фланцы, болты и прокладки, поставляемые в укрупненных узлах из водогазопроводных и электросварных труб диаметром до 150мм, стоимость этих материалов не учтена, смотри п.7 технической части сборника СЦМ часть III. Прокладка трубопроводов из стальных бесшовных и сварных труб диаметром свыше 150 мм систем отопления и водоснабжения принята с применением отдельных труб и фасонных частей с заготовкой их на месте монтажа без установки арматуры. Затраты на установку арматуры при прокладке трубопроводов из стальных бесшовных и сварных труб диаметром свыше 150мм учитываются дополнительно. На основании вышеизложенного в расценке ТЕР 16-02-005-05 учтена работа по установке вентилей и задвижек диаметром до 100мм. |

| Вопрос: В соответствии с контрактом по строительству объекта, подрядчик производит закупку и монтаж оборудования на объекте. Для закупки оборудования подрядчику выплачен аванс на поставку оборудования, в размере равном коммерческой стоимости оборудования в соответствии с предложениями завода поставщика. При этом стоимость оборудования получилась ниже сметной стоимости на величину ориентировочно транспортных и заготовительно-складских расходов. Просим разъяснить порядок учета в актах выполненных работ, полной стоимости оборудования. Автор: Admin | |

| [Просмотреть ответ] | |

| Ответ: При приемке выполненных работ стоимость оборудования принимается по предъявленным платежным документам, с учетом тары, транспортных и заготовительно-складских расходов, затрат на комплектацию оборудования и могут определяться в процентах от отпускной стоимости оборудования. Составляющие стоимости оборудования являются затраты, приведенные в пунктах 4.46-4.66 «Методики определения стоимости строительной продукции на территории Российской Федерации» (МДС 81-35.2004). Оформить акты выполненных работ по монтажу оборудования следующим образом: в части акта выполненной в ценах 2001 года, оборудование исключить, оставив только монтажные работы, после накрутки всех итогов по смете и перевода в текущие цены перечислить смонтированное оборудование с ценами в соответствии с платежными документами, прилагаемыми к акту, затраты на транспортировку оборудования учесть в размере не более 2,5% от стоимости оборудования +1,2% заготовительно-складские расходы. Если подрядчик считает что его затраты на транспортировку оборудования превышают 2,5% от стоимости оборудования то включает в акт фактические расходы на транспорт с приложением к акту подтверждающих документов (товарно-транспортных накладных, договоров с транспортными компаниями или др.). при учете в актах выполненных работ транспортных и заготовительно-складских расходов учесть договор поставки данного оборудования предоставленный в ДКС при расчете авансовых платежей: если в договоре поставки на данное оборудование в цене учтена поставка на строительную площадку, то никакие дополнительные затраты на стоимость данного оборудования не применяются. |

| Вопрос: Просим дать разъяснение о правильности применении сметных расценок. По технологии завода изготовителя, устройство теплоизоляции и пароизоляции стен фасадов здания выполняется с креплением «зонтиками». Возможно ли применение сметных расценок: 1.ТЕР26-01-037-01 – Изоляция изделиями из волокнистых зернистых материалов на битуме стен. 2.ТЕР 26-01-055-01 – Установка пароизоляционного слоя из пленки полиэтиленовой с заменой пленки на антиконденсатную «Изоспан-В». к технологии производства работ завода изготовителя. В случае невозможного применения, укажите расценку, которая соответствует нужному виду работ. Автор: Admin | |

| [Просмотреть ответ] | |

| Ответ: На Ваш запрос по вопросу правильности применения сметных расценок сообщаем следующее: 1. Для устройства теплоизоляции и пароизоляции стен фасадов здания рекомендуем применять расценку И15-72-08, дополнительно берется стоимость крепления применительно из сметно-нормативной базы 2001 года; 2. Допускается замена материалов расценки без изменения объема. |

Вопросы 1 — 20 из 1231

Начало | Пред. | 1 2 3 4 5 | След. | Конец

Наши телефоны:

(3452) 68-33-30;

68-33-31; 68-33-32

Функция №17 — Графическая и цветовая индикация строк в смете

При работе со сметной документацией сметчику необходимо быстро ориентироваться в документе и контролировать самую разнообразную информацию. Отличным помощником в этом служит индикация строк, которая позволяет не только быстро определить типы строк, но и проконтролировать назначение индексов и поправочных коэффициентов.

В сегодняшней статье я расскажу об основных видах индикации в программе Смета.ру, ее значении и способах применения. В конце статьи я опубликую лайфак, в котором вы научитесь самостоятельно выделять строки цветом.

Итак, всю индикацию в программе можно разделить на 2 типа:

- Графическая — различные иконки (кирпичи, скрепки, машины и т.д.);

- Цветовая — выделение шрифта, или всей строки каким-либо цветом.

Графическая индикация строк. Значки / иконки и их значение

Смета.ру позволяет выводить различные иконки для индикации различных свойств сметной строки. Например, иконка в виде канцелярской скрепки означает, что на сметную строку назначены индексы пересчета. Ниже я перечислил основные иконки, используемые в смете:

Типы строк

— Работа (стандартная строка)

— Работа (стандартная строка)

— Трудовые ресурсы

— Трудовые ресурсы

— Машины и механизмы

— Машины и механизмы

— Материал

— Материал

— Материал заказчика

— Материал заказчика

— Оборудование

— Оборудование

— Оборудование заказчика

— Оборудование заказчика

— Строка комментарий

— Строка комментарий

— Укрупненная расценка

— Укрупненная расценка

Статус ресурса

— Ресурс добавлен

— Ресурс добавлен

— Ресурс изменен

— Ресурс изменен

— Ресурс исключен/удален

— Ресурс исключен/удален

Дополнительная информация

— Индексы назначены не во всех уровнях цен

— Индексы назначены не во всех уровнях цен

— Индексы назначены во всех уровнях цен

— Индексы назначены во всех уровнях цен

— Назначена поправка

— Назначена поправка

— Строка исключена из расчета

— Строка исключена из расчета

— Ресурс исключен из расчета объема ресурсов

— Ресурс исключен из расчета объема ресурсов

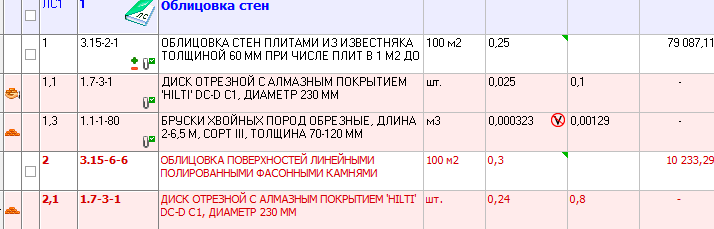

Благодаря этим иконкам, с первого взгляда можно определить тип строки, участвует ли она в расчете и применены ли к ней поправки и индексы пересчета. Убедитесь сами:

Вы наверняка обратили внимание на красный цвет шрифта у строки №2 и №2,1 — это работает второй тип индикации — цветовой.

Цветовая индикация строк

Цветом может выделяться как текст, так и вся строка. Давайте разбираться, что же означает подсветка.

Если вы видите расценку с красным шрифтом, как у строк 2 и 2,1 в моем примере, значит на нее не назначены индексы пересчета. Об этом же говорит и отсутствие иконки в виде скрепки.

Также шрифт может подсвечиваться голубым цветом. Это означает, что на строку не назначены текущие цены, заданные в параметрах объекта

Вы можете отключить подсветку через контекстное меню «Действия -> Подсветить строки без назначенных текущих цен», или сочетанием клавиш Shift+Ctrl+T

Второй вариант цветовой индикации — выделение строк цветом. Опять же, на моем примере строки с типом «Материал» выделены цветом. Свой цвет заранее задан для строк следующих типов:

Материалы Машины Трудовые ресурсы

Эту индикацию можно настроить (выбрать цвета) или отключить в параметрах программы, в разделе «Сметные».

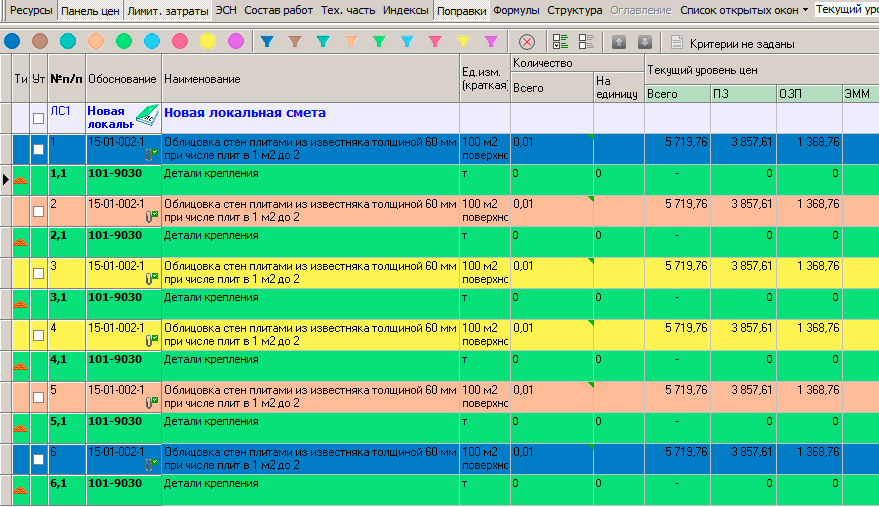

Лайфхак — ручное выделение строк цветом

В программе Смета.ру версии 10.1.0.1 появилась возможность выделять расценки цветом. Выделять строки можно вручную, либо по фильтру. Для этого используется новая панель:

Если у вас панель не отображается, нажмите ПКМ на любой строке в смете и в контекстном меню выберите Вид -> Выделение строк

- Кнопки в виде разноцветных шаров предназначены для назначения цвета выделенной строке;

- Фужеры разноцветного шампанского позволяют подсветить строки соответствующего цвета;

- Кнопка с крестиком очищает раскраску строк;

- Кнопки назначения и отмены фильтрации строк;

- Стрелки позволяют выбирать следующую/предыдущую строку (если вдруг вы не можете кликнуть по строке);

- Выделяет отфильтрованные строки, или отмеченные цветом.

На данный момент доступно всего 9 цветов, но и этого достаточно, чтобы разукрасить всю смету:

Как бы весело это не выглядело, но данный функционал позволяет значительно ускорить работу с большими документами, т.к. позволяет назначить один из цветов на определенные строки. В дальнейшем можно парой кликов мыши выделить все строки одного цвета и назначить на них поправки, например.

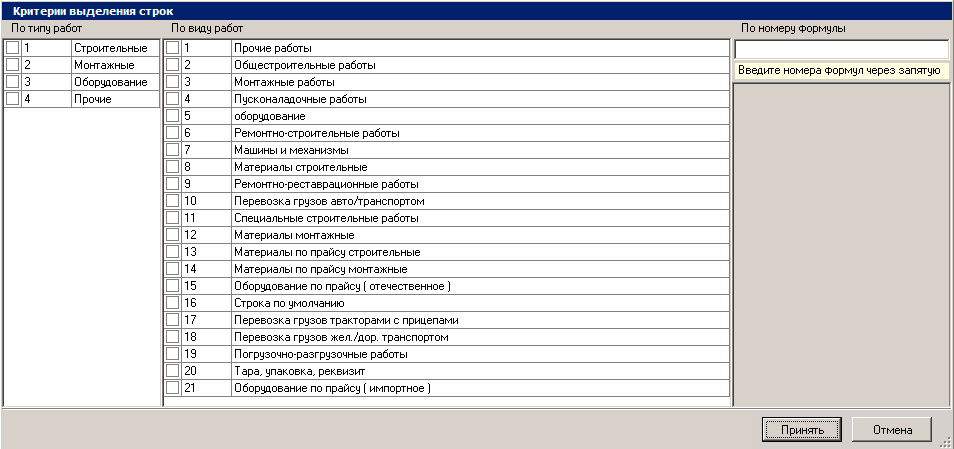

Конечно, можно выделить строки и с помощью фильтра, но он позволяет выбирать строки только по видам и типам работ:

А на сегодня у меня всё. Подписывайтесь на новости, чтобы не пропустить следующую полезную функцию.

Рубцов Владимир Николаевич,

Разработчик интернет-проектов компании Дженерал Смета.

support@gensmeta.ru | +7(495)369-97-69 доб. 131

- Программы

- Программа Смета.ру

- Система ПИР

- СметаДома

- ТЭО-Смета

- РСС-2021

- Учебный центр

- Курсы сметчиков

- Семинары

- Проф. переподготовка

- Аттестация

- Расписание курсов

- Сметный отдел

- Составление смет на СМР

- Составление смет на ПИР

- Составление актов КС-2, КС-3

- Дополнительные услуги

- О нас

- О компании

- Наши сотрудники

- Контакты

105120, Москва, Улица Сергия Радонежского, дом 2, помещение VII, комната 6, этаж 1

© 2010-2022 ООО «Дженерал Смета»

Информация, представленная на сайте, не является Публичной офертой. Копирование запрещено.

Smeta.RU — 11 версия!

Обновление уже доступно! Новые возможности для сметчиков!

Настоящее пользовательское соглашение (далее — Соглашение) является публичной офертой (то есть предложением заключить соглашение).

Нажимая кнопки «Получить коммерческое предложение», «Зарегистрироваться», «Отправить заявку», «Отправить сообщение», «Заказать обратный звонок» и другие кнопки для отправки данных форм, Вы считаетесь присоединившимся к нему.

При изменении законодательства, Соглашение может подвергаться изменениям.

Если вы считаете, что Соглашение или Администрации Сайта нарушает ваши права, сообщите об этом по электронному адресу: support@general-smeta.

1. Термины, применяемые в настоящем Соглашении:

1.1. Сайт – это совокупность текстов, графических элементов, дизайна, изображений, программного кода, фото- и видеоматериалов и иных результатов интеллектуальной деятельности, содержащихся в сети Интернет под доменным именем https://general-smeta.ru

1.2. Администрация Сайта – это лицо, обладающее правами администрирования Сайта.

1.3. Пользователь – это любое лицо, осуществившее вход на Сайт и принявшее условия настоящего Соглашения, независимо от факта прохождения процедур регистрации и авторизации.

2. Использование персональных данных

2.1. Принимая условия настоящего соглашения, Пользователь предоставляет Администрации Сайта согласие на обработку своих персональных данных.

2.2. Цель обработки персональных данных: выполнение Администрацией обязательств перед Пользователем в рамках настоящего Соглашения, продвижение товаров и услуг, клиентская поддержка.

2.3. Обработке подлежат следующие персональные данные:

2.3.1. Фамилия, имя, отчество Пользователя;

2.3.2. Электронный адрес Пользователя (Email);

2.3.3. Номер телефона Пользователя.

2.4. Под обработкой персональных данных подразумевается следующий перечень действий с персональными данными: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление доступа), обезличивание, блокирование, удаление, уничтожение персональных данных.

2.5. Персональные данные получаются в связи с заключением договора, стороной которого является субъект персональных данных. Персональные данные не распространяются, а также не предоставляются третьим лицам без согласия субъекта персональных данных и используются оператором исключительно для исполнения указанного соглашения и заключения договоров с субъектом персональных данных.

2.6. Администрация имеет право отправлять информационные, в том числе рекламные сообщения, на электронную почту Пользователя. Пользователь вправе отказаться от получения рекламной и другой информации без объяснения причин отказа путем информирования Администрации о своем отказе по любому телефону, указанному на Сайте, либо посредством направления соответствующего заявления на электронный адрес support@general-smeta, либо нажав кнопку «Отписаться», содержащуюся в каждом информационном сообщении. Сервисные сообщения, информирующие Пользователя о заказе и этапах его обработки, отправляются автоматически и не могут быть отклонены Пользователем.

2.7. Данное согласие на обработку персональных данных действует бессрочно, но может быть отозвано субъектом персональных данных на основании личного заявления, направленного по электронной почте Администрации Сайта.

2.8. Администрация Сайта обязуется использовать персональные данные Пользователя, полученные в результате использования Сайта в соответствии с требованиями законодательства о защите персональных данных, в том числе федерального закона № 152-ФЗ от 22.02.2017 «О персональных данных» в редакции, действующей на момент обработки таких персональных данных.

3. Присоединяясь к настоящему Соглашению и оставляя свои данные на Сайте, путем заполнения полей онлайн-заявки Пользователь:

- подтверждает, что указанные им персональные данные принадлежат лично ему;

- признает и подтверждает, что он внимательно и в полном объеме ознакомился с настоящим Соглашением и содержащимися в нем условиями обработки его персональных данных, указываемых им в полях онлайн заявки на сайте;

- признает и подтверждает, что все положения настоящего Соглашения и условия обработки его персональных данных ему понятны;

- выражает согласие с условиями обработки персональных данных без каких-либо оговорок и ограничений.

3.1 Пользователь подтверждает, что, принимая условия Соглашения, он действует свободно, своей волей и в своем интересе.